مطالب برگزیده

- صفر تا صد رشته مکانیک خودرو هنرستان ۱۴۰۶

- صفر تا صد رشته الکتروتکنیک هنرستان ۱۴۰۶

- صفر تا صد رشته حسابداری هنرستان ۱۴۰۶

- آزمون استخدامی آموزش پرورش

- کنکور1406هنرستان

- از هنرستان تا دانشگاه

- منابع کنکور هنرستان

- صفر تا صد رشته کامپیوتر هنرستان 1406

- منابع و ضرایب کنکور فنی و حرفه ای

- بررسی کامل تغییرات کتاب سرویس و نگهداری خودروهای سواری1405

- سوالات کنکور رشته حسابداری 1404

- تغییرات کتاب تعمیرات مکانیکی موتور 1405

- کنکور فرهنگیان برای هنرستانی ها

- تغییرات کتاب های درسی مکانیک خودرو 1405

- تخفیف ویژه دانشآموزان معدل بالا در چهارخونه

- تنظیمات ارتباطی

- حوزه حملونقل ریلی

- کتاب های درسی هنرستان

- همکاری با ما

- کلاس حضوری حسابداری

- کلاس حضوری شبکه و نرم افزار رایانه

- کلاس حضوری الکتروتکنیک

- کلاس حضوری

- حل سوالات هوش وتحلیل پاسخ های کنکور فرهنگیان 1404

- تحلیل عدم برگزاری آزمون استخدامی

- سوالات کنکور رشته شبکه و نرم افزار 1404

- حل سوالات ریاضی دهم کنکور فنی حرفه ای (سال 1404)

- حل سوالات ریاضی یازدهم کنکور فنی حرفه ای (سال 1404)

فیلم آموزشی حسابداری تکمیلی

نام استاد:علیرضا ابراهیمقزوینی

کارشناس ارشد حسابداری، مولف و مدرس دروس تخصصی حسابداری، تدریس دروس تخصصی حسابداری و برگزاری بیش از 200 دوره کلاسهای کنکور در مقاطع کاردانی (فنی حرفه ای و کاردانش) و کارشناسی از سال 1379 تاکنون در مراکز علمی آموزشی کشور و کلاس های کنکور، تالیف بیش از 14 عنوان کتب تخصصی حسابداری با محوریت شرکت در آزمون کنکور، طراح سوالات کنکورهای آزمایشی تعدادی از مراکز علمی آموزشی معتبر، مدرس دورههای آموزشی مقدماتی و پیشرفته بازار سرمایه، راه ارتباطی؛ از طریق پیام در اینستاگرام به آدرس ghazvini.alireza110

در این قسمت در رابطه با مفاهیم نظری حسابداری، صورت های مالی اساسی و عناصر آن، ترازنامه، صورت سود و زیان، مفاهیم نظری حسابداری مالی و کاربرد آن توضیح می دهیم.

در این قسمت در رابطه با چهارچوب مفهومی، اهداف گزارشگری مالی و صورت های مالی اساسی، وضعیت مالی- عملکرد مالی و انعطاف پذیزی، انعطاف پذیری مالی، مفاهیم بنیادی، خصوصیات کیفی اطلاعات حسابداری توضیح می دهیم.

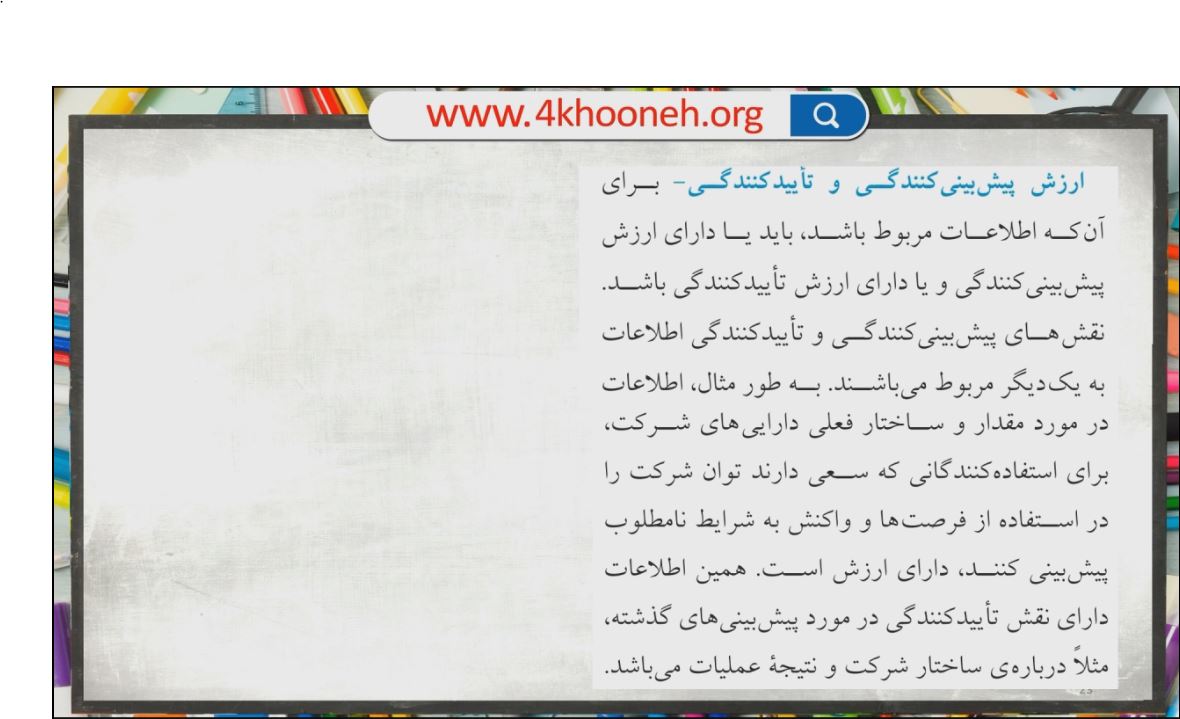

در این قسمت در رابطه با ارزش پیش بینی کنندگی و تأیید کنندگی، خصوصیات کیفی مرتبط با ارائه ی اطلاعات، عناصر صورت های مالی، مفاهیم شناخت و اندازه گیری توضیح می دهیم.

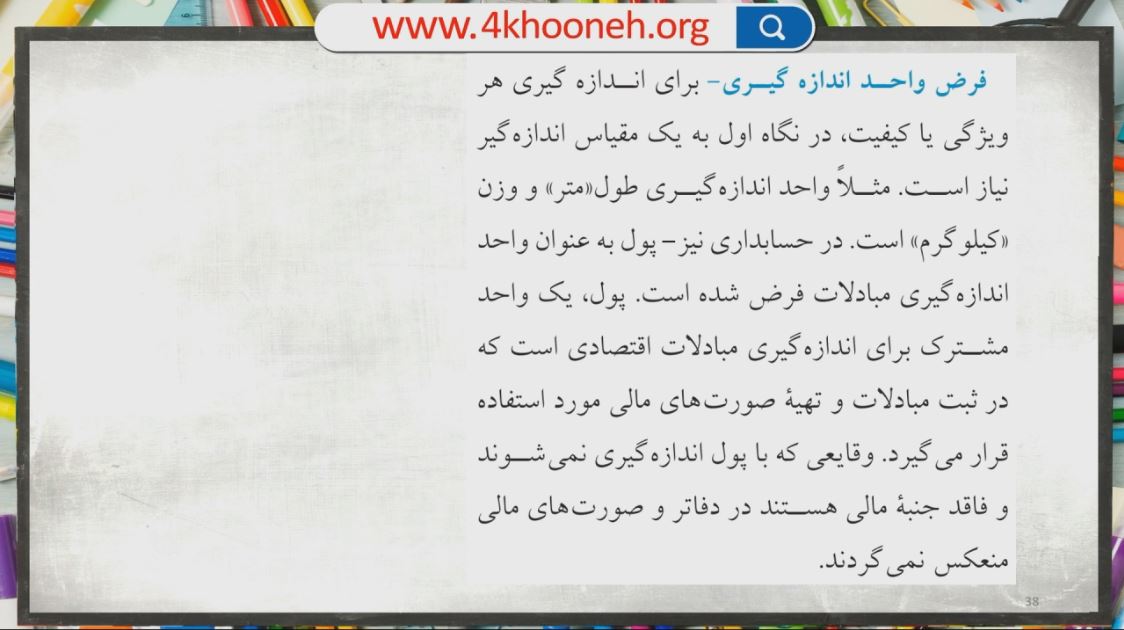

در این قسمت در رابطه با فرض واحد اندازه گیری، اصول اساسی حسابداری، محدودیت های حسابداری، خلاصه چهارچوب مفهومی توضیح می دهیم و به حل مثال می پردازیم.

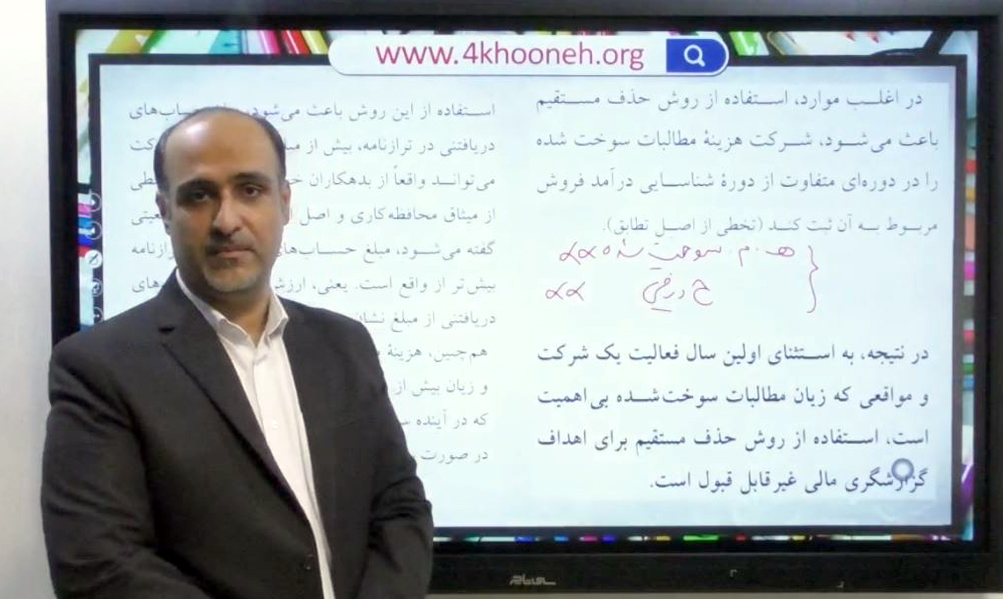

در این بخش به تشریح مطالبات، سر فصلهای طبقه بندی مطالبات، حسابهای دریافتنی تجاری، اسناد دریافتنی تجاری، سایر مطالبات، شناسایی حساب های دریافتنی تجاری، تخفیفات نقدی، دریافت مطالبات طی دوره تخفیف، دریافت مطالبات بعد از دوره تخفیف، برگشت کالا به دلیل گرانی و یا معیوب بودن، ارزش گذاری حساب های دریافتنی تجاری، حسابهاي دريافتني قابل وصول، حسابهاي دريافتني غير قابل وصول، حسابهاي دريافتني مشكوك الوصول، روش های حذف حساب های دریافتنی سوخت شده، روش حذف مستقیم، بازیافت مطالبات سوخت شده، شناسایی مجدد مطالبات، ثبت وصول مطالبات می پردازیم.

در این بخش به تشریح تخطی از اصل تطابق، روش ایجاد ذخیره، مبناهای مورد استفاده برای روش ذخیره گیری، رويكرد تعيين برآورد مطالبات مشكوكالوصول، مبنای درصدی از فروشها (رويكرد سود و زیانی)می پردازیم.

در این بخش به تشریح مبنای درصدی از حساب های دریافتنی (رويكرد ترازنامهای)، حذف حسابهای دريافتنی با استفاده از حساب ذخيره، تعديل و اصلاح حساب ذخيره مطالبات مشكوك الوصول، وصول مطالباتی که قبلاً سوخت و حذف شده در روش ایجاد ذخیره، چک و ثبت عملیات مربوط، سفته، نحوه ارایه مطالبات در صورت های مالی، و سوالات خودآزمایی و تمرین های این بخش میپردازیم.

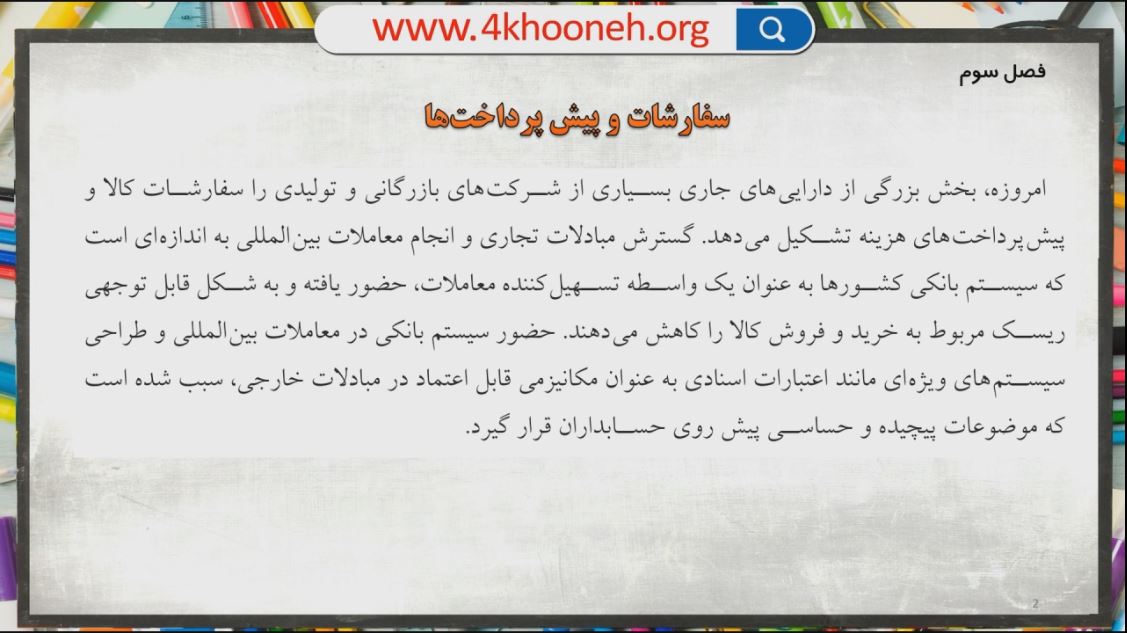

در این قسمت در رابطه با سفارشات و پیش پرداخت ها، خریدهای داخلی، حسابدای خریدهای داخلی، ارسال سفارش کالا برای فروشندگان، انتقال مالکیت کالا از فروشنده به خریدار و خریدهای خارجی توضیح می دهیم.

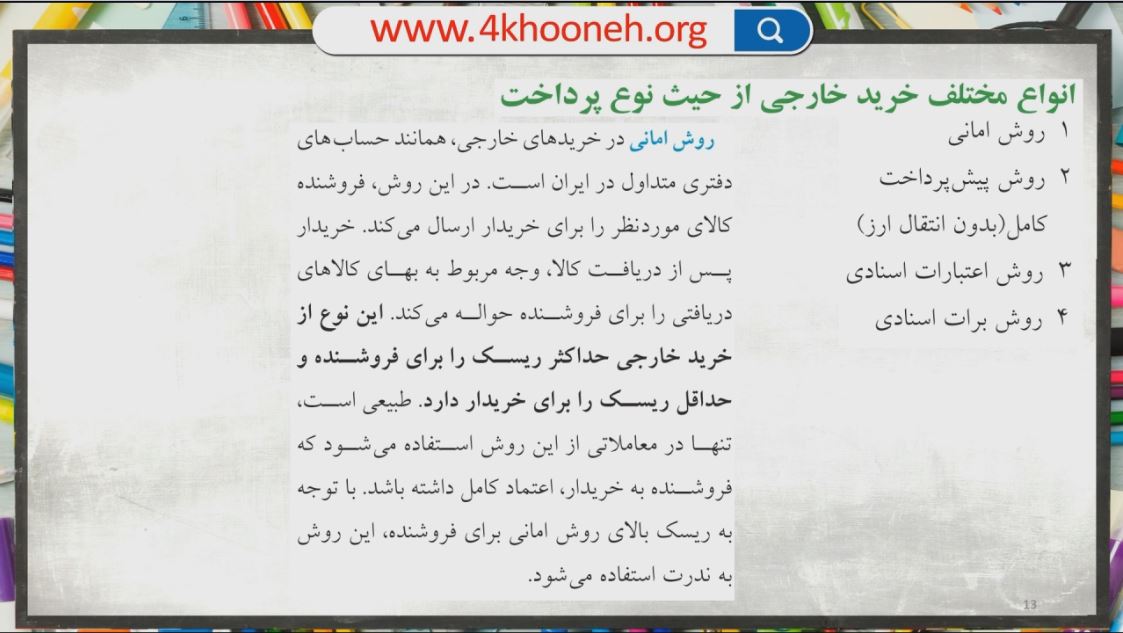

در این قسمت در رابطه با انواع مختلف خرید خارجی از حیث نوع پرداخت، اعتبارات اسنادی، مزایای استفاده از اعتبارات اسنادی و انواع اعتبار اسنادی توضیح می دهیم.

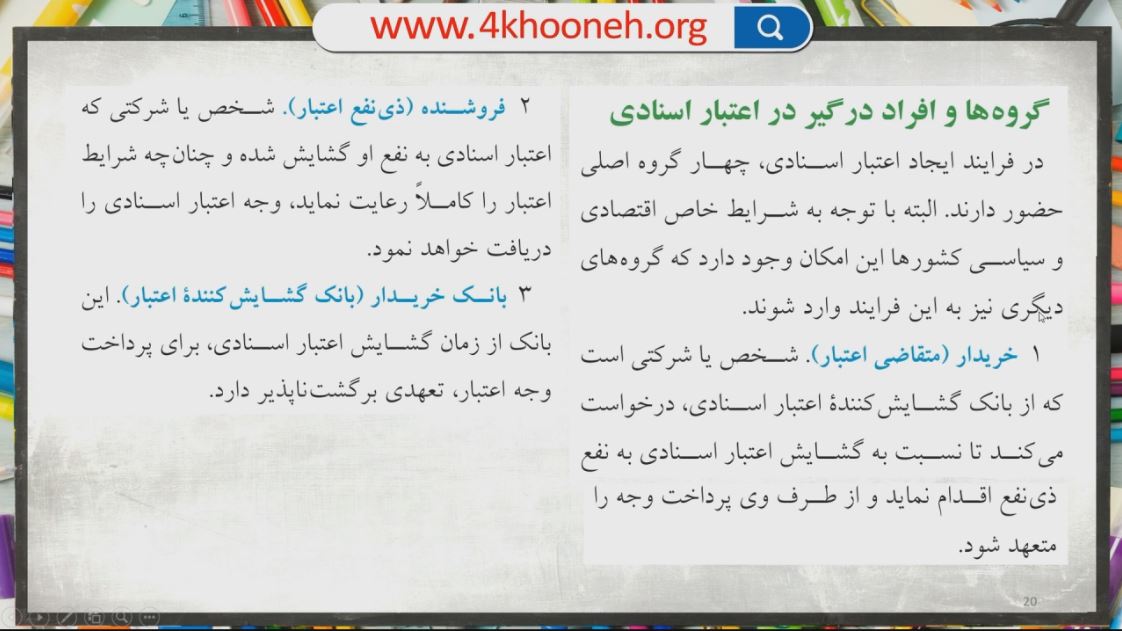

در این قسمت در رابطه با گروه ها و افراد درگیر در اعتبارات اسنادی، مراحل گشایش اعتبارات اسنادی، فرایند اعتبارات اسنادی، هزینه های گشایش اعتبار اسنادی توضیح می دهیم.

در این قسمت در رابطه با پیش پرداخت هزینه ها به صورت کامل توضیح می دهیم و به حل مثال می پردازیم.

دراین قسمت در رابطه با پیش پرداخت هزینه ها، ملزومات، بیمه و استهلاک توضیح می دهیم.

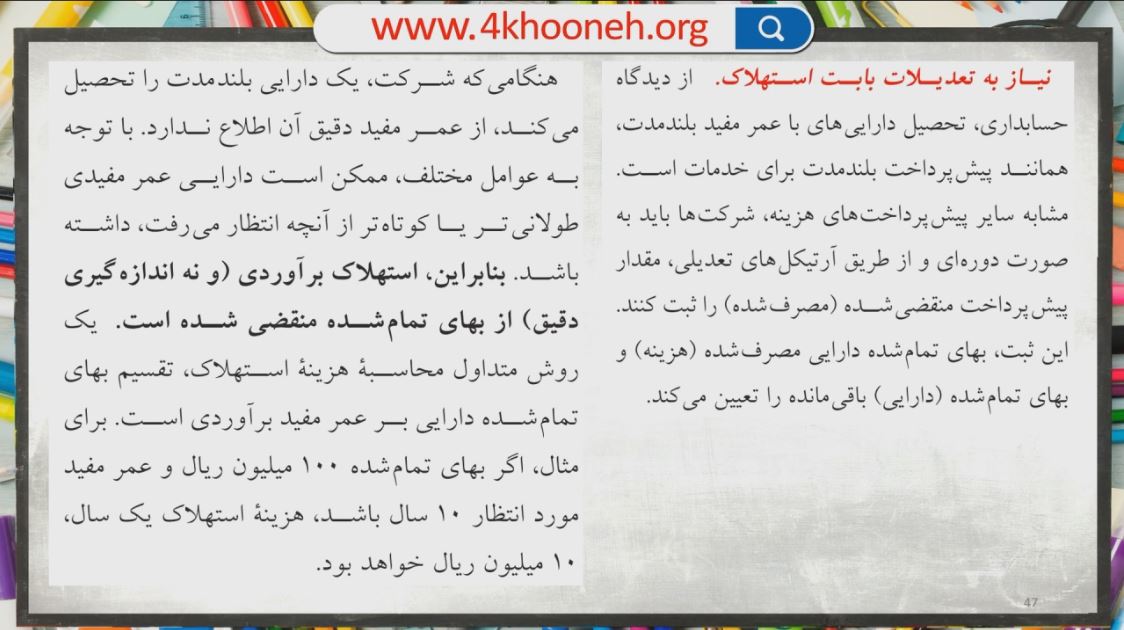

در این قسمت در رابطه با نیاز به تعدیلات بابت استهلاک، نحوه ارائه در صورت های مالی و رویکرد دیگر پیش پرداخت هزینه ها توضیح می دهیم و به حل تست می پردازیم.

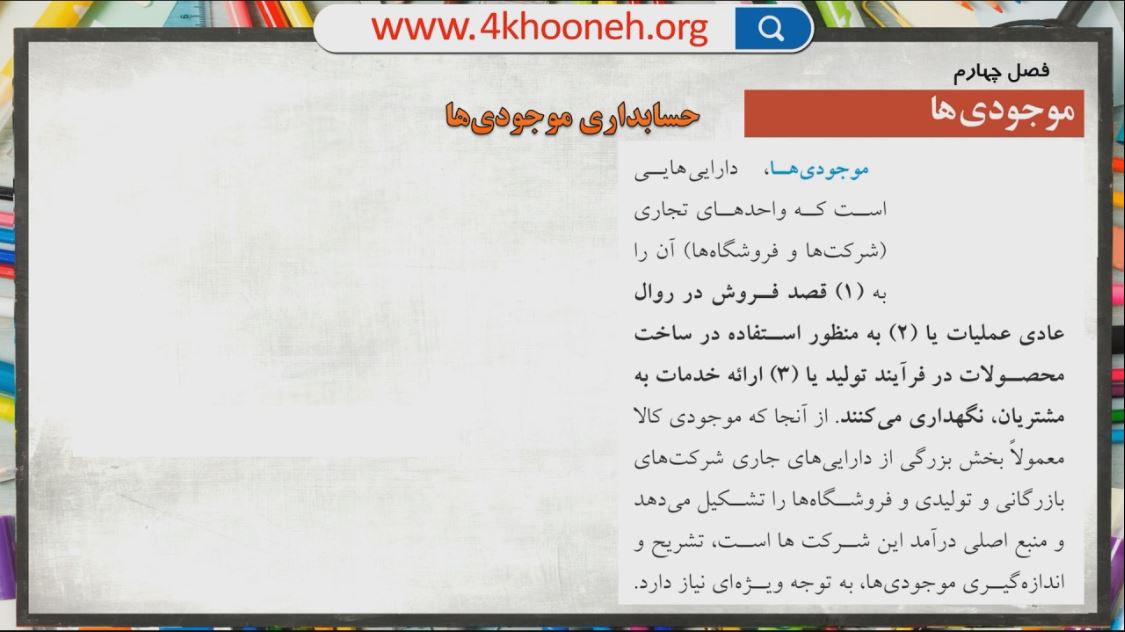

در این بخش در رابطه با حسابداری موجودی ها، طبقه بندی موجودی ها در ترازنامه، جریان بهای تمام شده، سیستم ثبت دائمی موجودی ها، سیستم ثبت ادواری موجودی ها توضیح می دهیم.

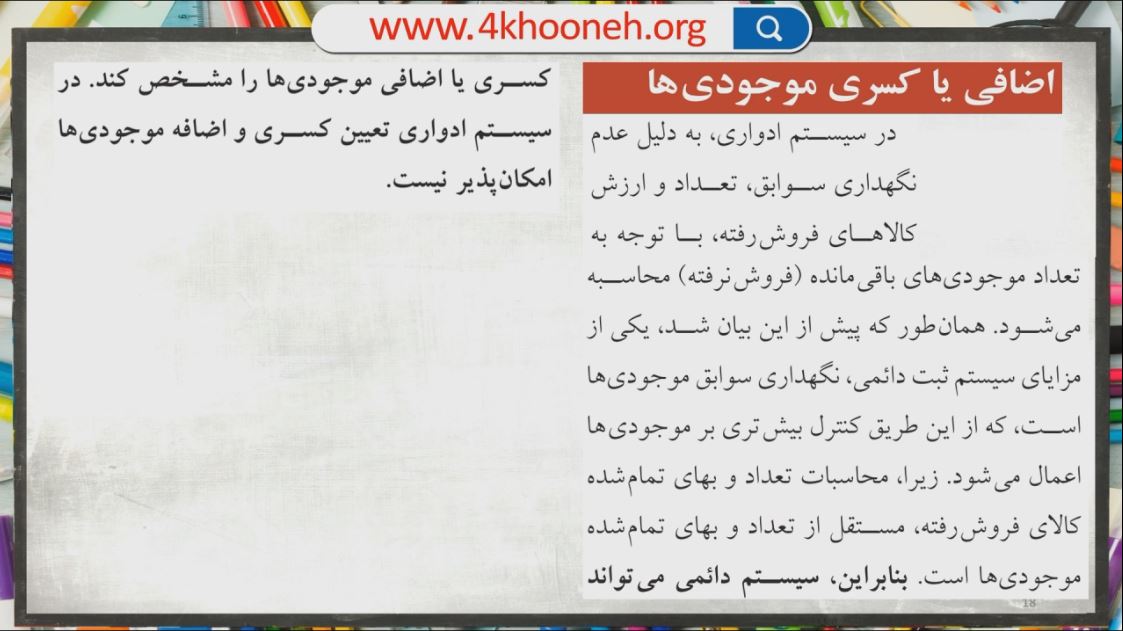

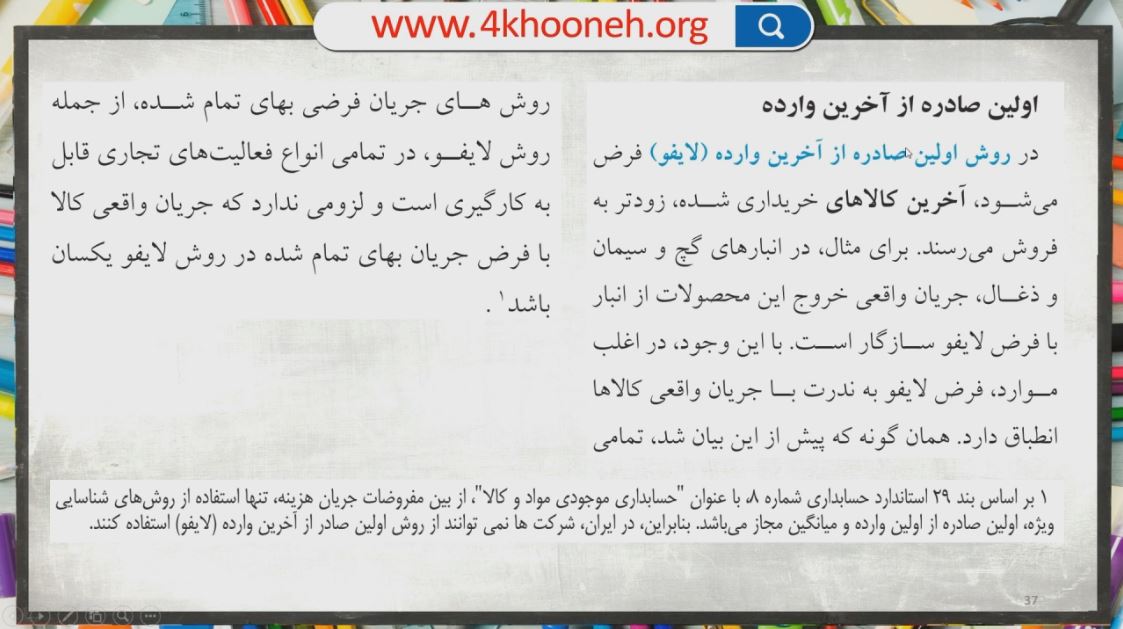

دراین قسمت در رابطه با اضافی یا کسری موجودی ها، تعیین مقدار موجودی ها، تعیین مالکیت کالاها، ارزش یابی موجودی کالاها، فرض های جریان بهای تمام شده، اولین صادره از اولین وارده توضیح می دهیم.

در این قسمت در رابطه با اولین صادره از اولین وارده، اثرات روش های جریان بهای تمام شده بر صورت های مالی و مالیات، کاربد یکنواخت روش های ارزشیابی موجودی ها، اقل بهای تمام شده و خالص ارزش فروش، روش کاهش مستقیم ارزش موجودی ها توضیح می دهیم.

در این قسمت در رابطه با روش کاهش مستقیم ارزش موجودی ها، روش ذخیره کاهش ارزش موجودی ها، تخمین موجودی، روش خرده فروشی و حل سوالات می پردازیم.

در این قسمت در رابطه با دارایی های ثابت مشهود، اندازه گیری بهای تمام شده دارایی های ثابت مشهود توضیح می دهیم.

در این قسمت در رابطه با بسازی زمین، ساختمان، تجهیزات و استهلاک توضیح می دهیم.

در این قسمت در رابطه با استهلاک، عوامل موثر بر محاسبه استهلاک، روش های استهلاک توضیح می دهیم.

در این قسمت در رابطه با واحدهای فعالیت، مانده نزودلی، مقایسه روش های استهلاک، مخارج بعد از تحصیل دارایی ها، کنارگذاری دارایی های ثابت مشهود توضیح می دهیم.

در این قسمت در رابطه با فروش دارایی های ثابت مشهود، کنارگذاری در حالت زیان، معاوضه دارایی های ثابت توضیح داده و به حل سوالات می پردازیم.

در این قسمت در رابطه با منابع طبیعی، بهای تمام شده منابع طبیعی، استهلاک منابع طبیعی، انواع دارایی های نامشهود توضیح می دهیم.

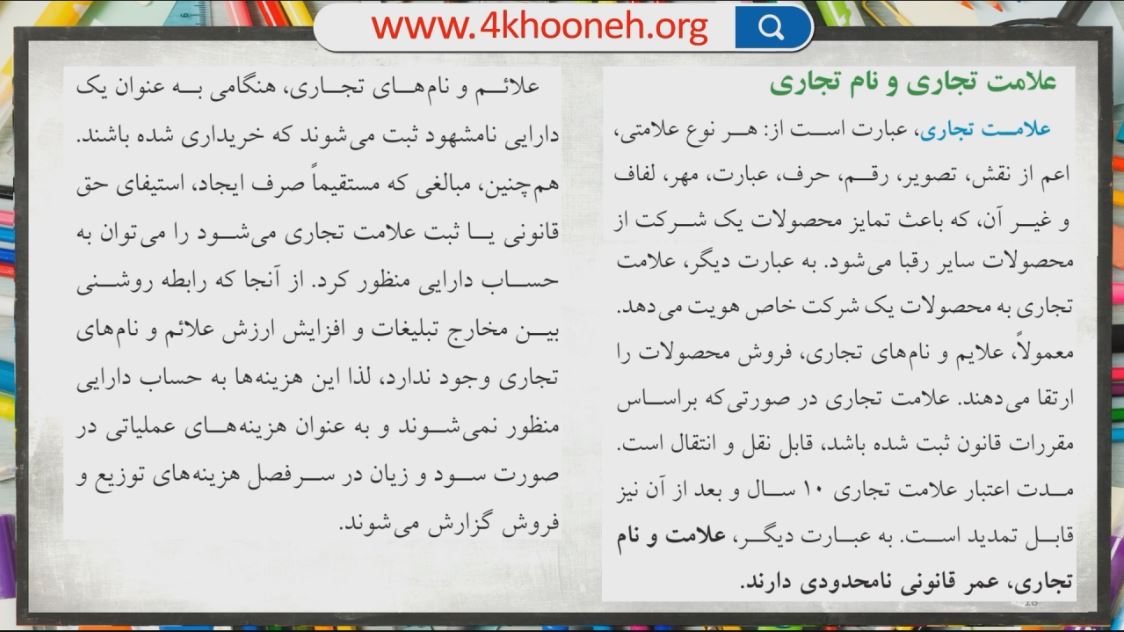

در این بخش در رابطه با علامت تجاری و نام تجاری، حق استفاده از خدمات عمومی، هزینه های تاسیس، سرقفلی، امتیاز کاربری و تراکم مازاد، وجوه استهلاکی توضیح می دهیم و به حل سوالات می پردازیم.

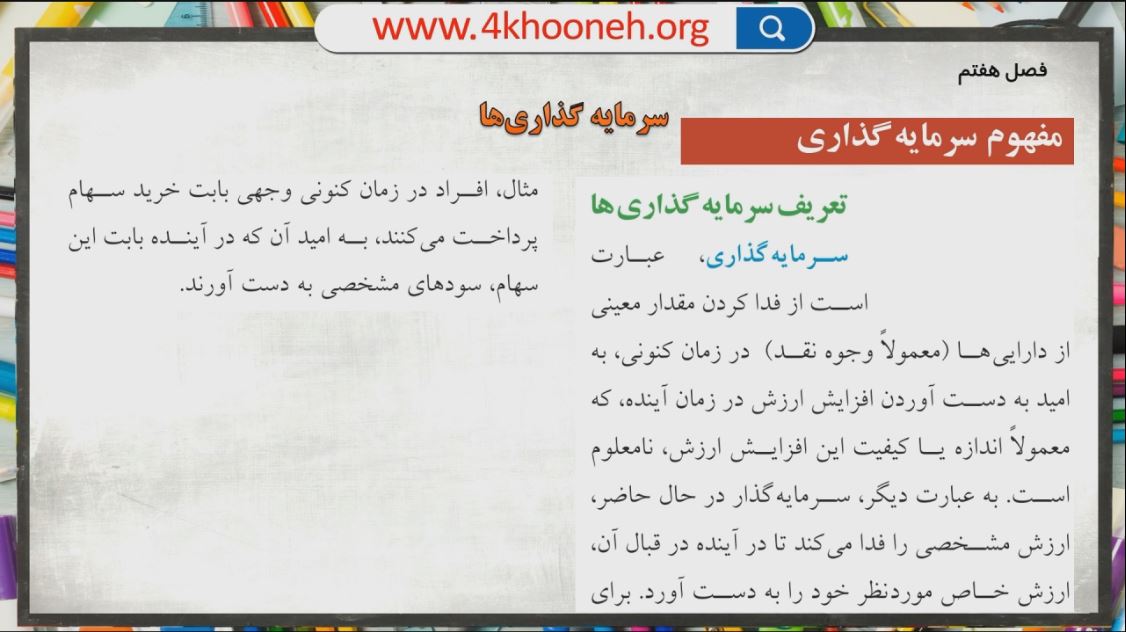

در این قسمت در رابطه با سرمایه گذاری ها، حسابداری سرمایه گذاری در سپرده های بانکی، ایجاد سرمایه گذاری سپرده های بانکی و درآمد سود تصمین شده سپرده گذاری ها توضیح می دهیم.

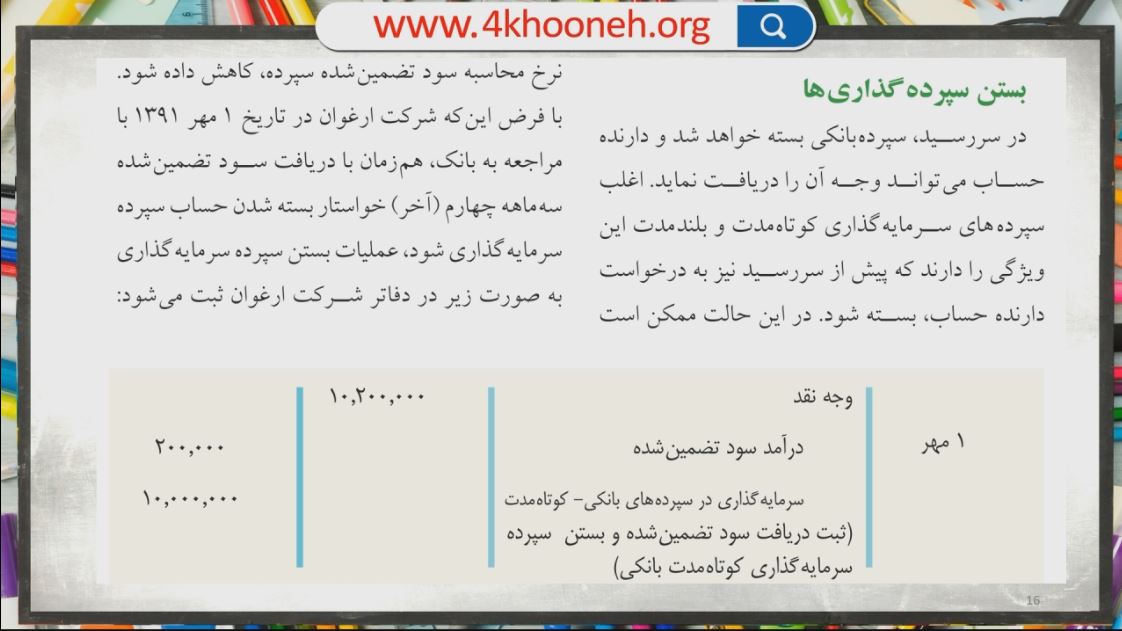

در این قسمت در رابطه با بستن سپرده سرمایه گذاری ها، سپرده سرمایه گذاری در اوراق بدهی، ثبت تحصیل اوراق مشارکت، ثبت سود تضمین شده اوراق مشارکت، حساب سرمایه گذاری در سهام، ثبت سود سهام توضیح می دهیم.

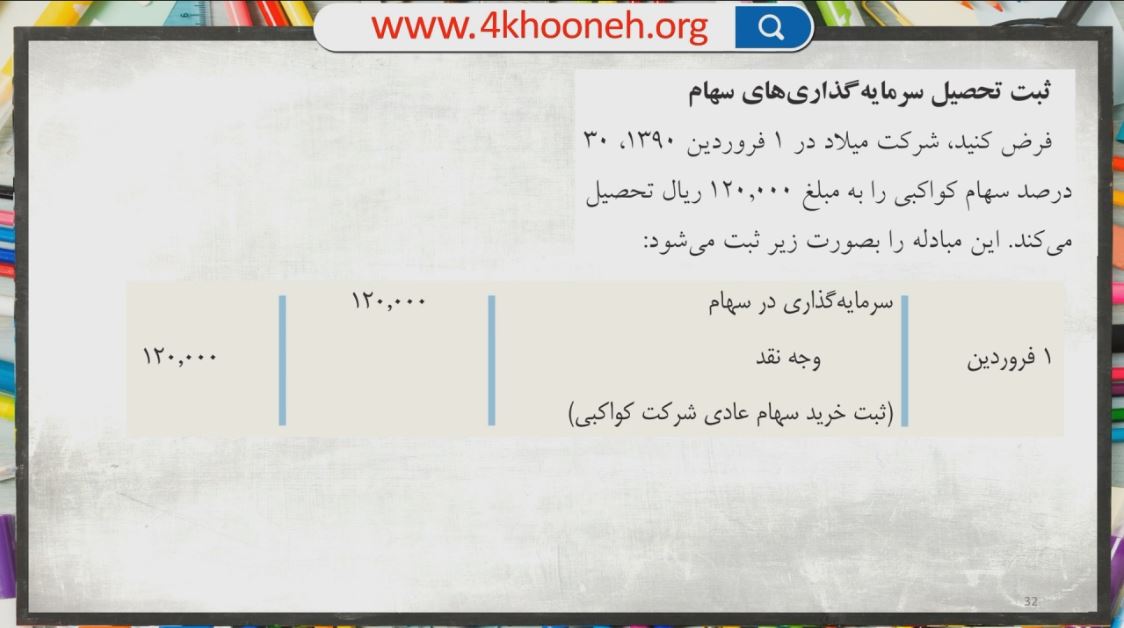

در این قسمت در رابطه با ثبت تحصیل سرمایه گذاری های سهام، ثبت درآمد و سود سهام،نحوه ارائه در صورت های مالی، سرمایه گذاری های بلند مدت توضیح می دهیم و به حل سوال می پردازیم.

در این قسمت در رابطه با بدهی ها و تعهدات، طبقه بندی بدهی ها، حساب های پرداختی تجاری، اسناد پرداختی تجاری توضیح می دهیم.

در این قسمت در رابطه با مالیات پرداختی، پیش دریافت درآمد، حصه جاری بدهی های بلند مدت، ارائه بدهی های جاری در صورت های مالی، بدهی های بلند مدت، اوراق مشارکت توضیح می دهیم.

در این قسمت در رابطه با انواع اوراق مشارکت، تشریفات انتشار اوراق مشارکت، حسابداری انتشار اوراق مشارکت، حسابداری انتشار اوراق مشارکت به کسر توضیح خواهیم داد.

در این قسمت در رابطه با انتشار اوراق مشارکت به صرف، بازخرید اوراق، حسابداری بدهی های بلند مدت، تسهیلات پرداختی بلند مدت توضیح داده و به حل سوالات می پردازیم.

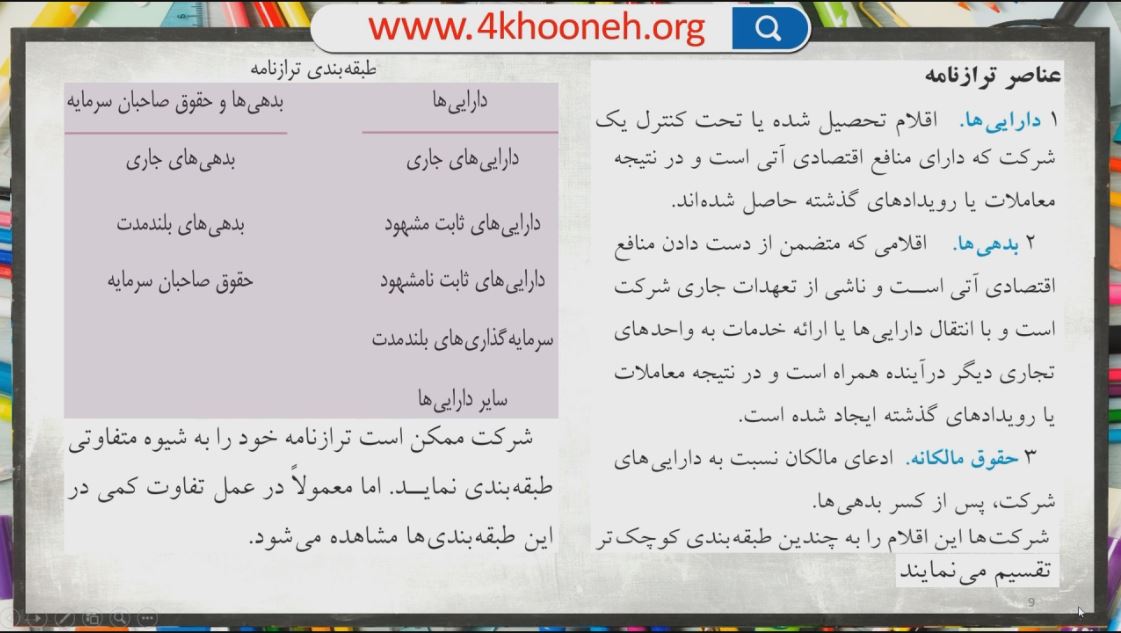

در این قسمت در رابطه با صورت های مالی، ترازنامه، سودمندی ترازنامه، محدودیت های ترازنامه، طبقه بندی در ترازنامه به صورت کامل توضیح می دهیم.

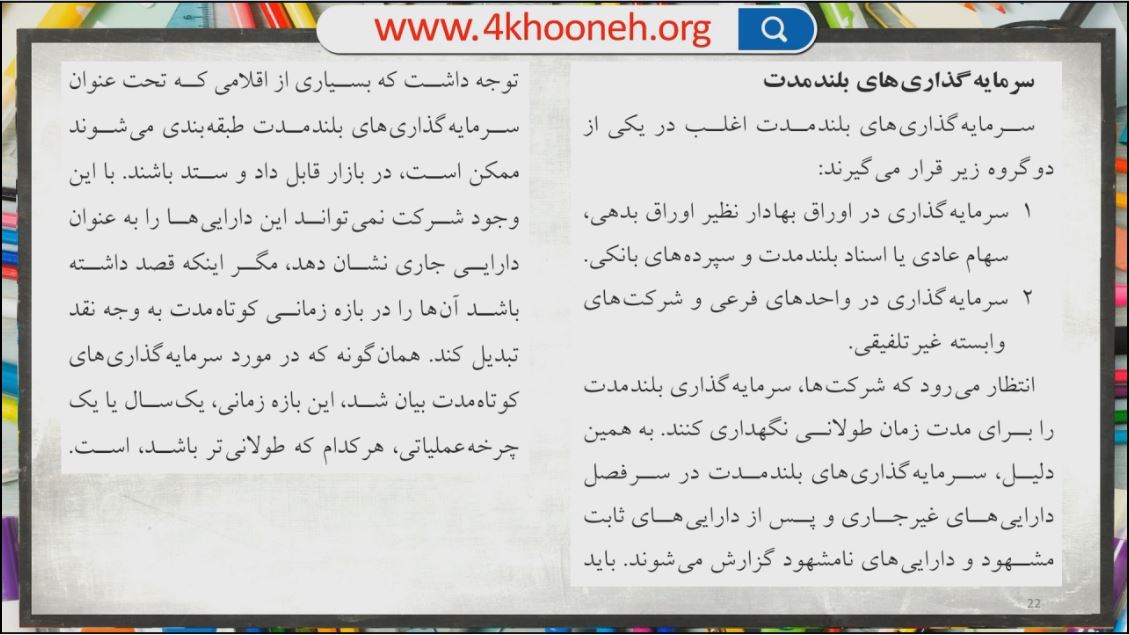

در این قسمت در رابطه با عناصر ترازنامه، دارایی های جاری، وجه نقد، سرمایه گذاری های کوتاه مدت، مطالبات، پیش پرداخت ها، دارایی های غیر جاری، دارایی های نامشهود توضیح خواهیم داد.

دراین قسمت در رابطه با سرمایه گذاری های بلند مدت، بدهی ها، حقوق صاحبان سرمایه، صورت سود و زیان، فعالیت های غیر عملیاتی به صورت کامل توضیح داده و به حل سوالات می پردازیم.

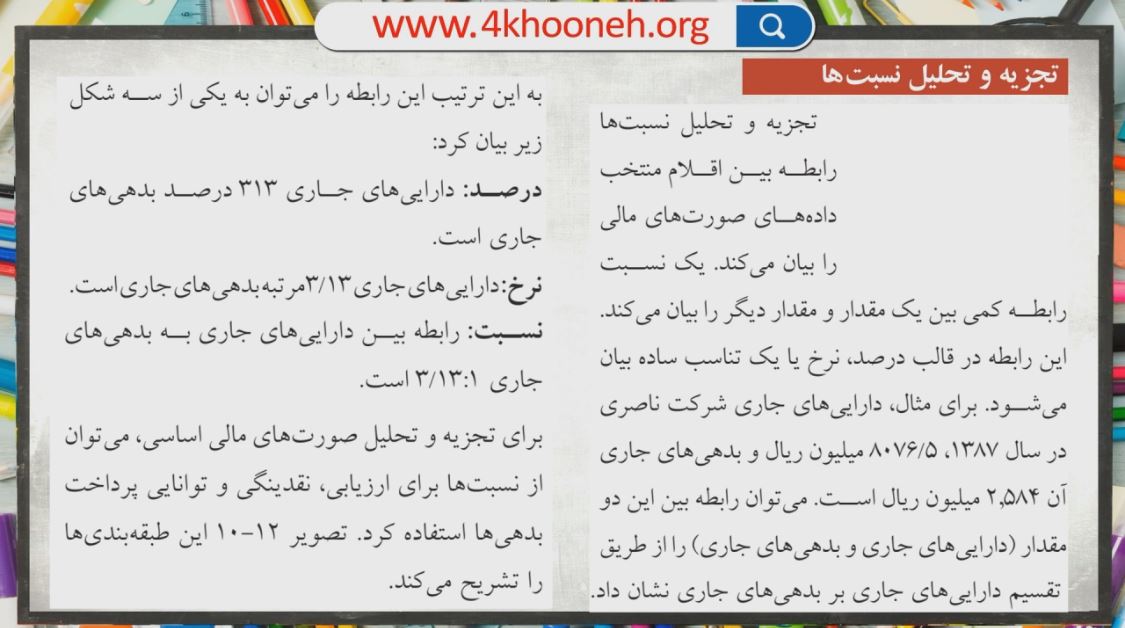

دراین قست در رابطه با تجزیه و تحلیل صورت های مالی، ابزار تجزیه و تحلیل، تجزیه و تحلیل افقی، تجزیه و تحلیل عمودی و ترازنامه به صورت کامل توضیح می دهیم.

در این قسمت در رابطه با تجزیه و تحلیل نسبت ها، نسبت های نقدینگی، گردش موجودی کالا توضیح داده و به حل سوالات می پردازیم.

فصل اول: مفاهیم نظری حسابداری

فصل دوم: مطالبات

فصل سوم: سفارشات و پیش پرداخت ها

فصل چهارم: حسابداری موجودی ها

فصل پنجم: دارایی های ثابت مشهود

فصل ششم: منابع طبیعی، دارایی های ثابت نامشهود و سایر دارایی ها

فصل هفتم: سرمایه گذاری ها

فصل هشتم: بدهی ها و تعهدات

فصل نهم: صورت های مالی

فصل دهم: تجزیه و تحلیل صورت های مالی

مجموعه سوالات چهارگزینه ای حسابداری

مجموعه سوالات نکته به نکته دروس حسابداری

مجموعه سوالات چهارگزینه ای عموم و پایه

آموزش نکته به نکته دروس کنکور عمومی و پایه

سلام فیلم کامل حسابداری تکمیلی کی آماده میشه

با سلام

خیر دوست عزیز موقتاً این فیلم در مرحله ی تولید متوقف شده است .

انشالله بعد از اتمام مراحل تولید و کامل شدن این فیلم آموزشی حتما برای فروش به روی سایت قرار گرفته میشود .

موفق و پیروز باشید